银行存款利息狂降,普通人的钱袋子直接“缩水”。5月20日炒股配资软件排名,建设银行宣布降息,活期存款利率暴跌至0.05%,定期存款一年期更是破天荒降至0.95%。

存1万块一年,利息连百元都不到!这波操作直接刷新了历史,让靠存款过日子的老百姓如坐针毡。

有人调侃:“这年头存钱不如买早餐划算!”而背后更深层的问题是,银行的降息能否如愿刺激消费?

普通人又该如何应对这场财富保卫战?

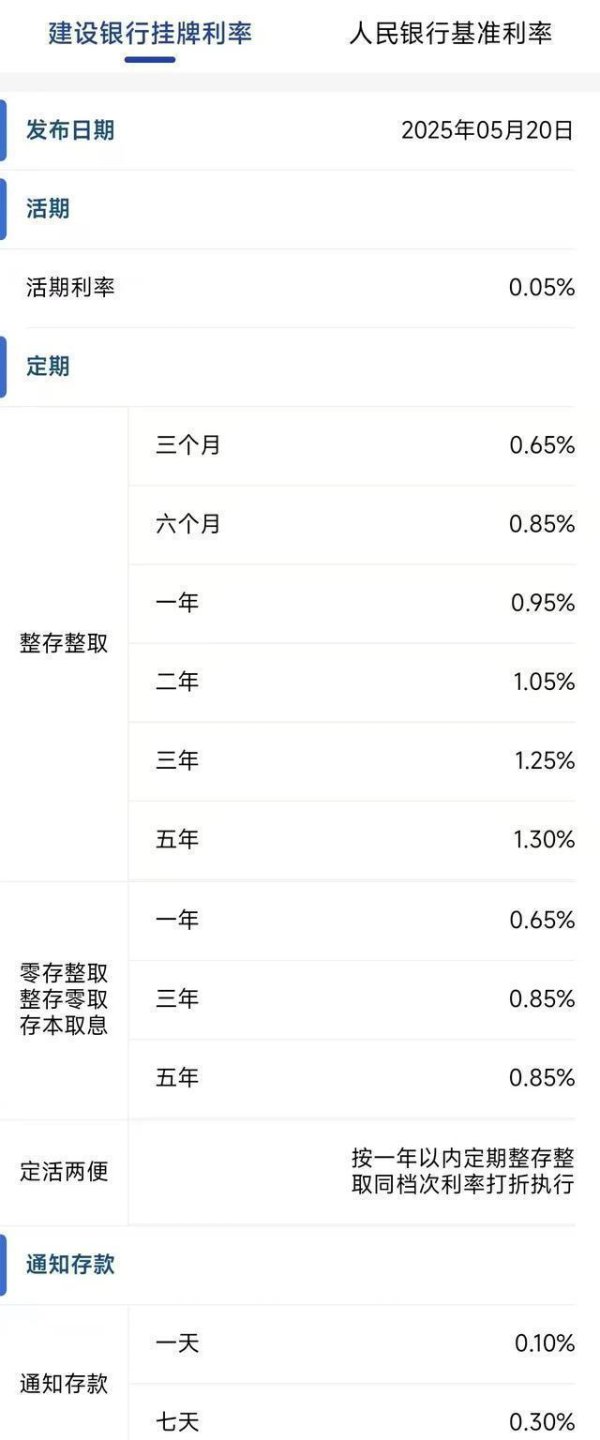

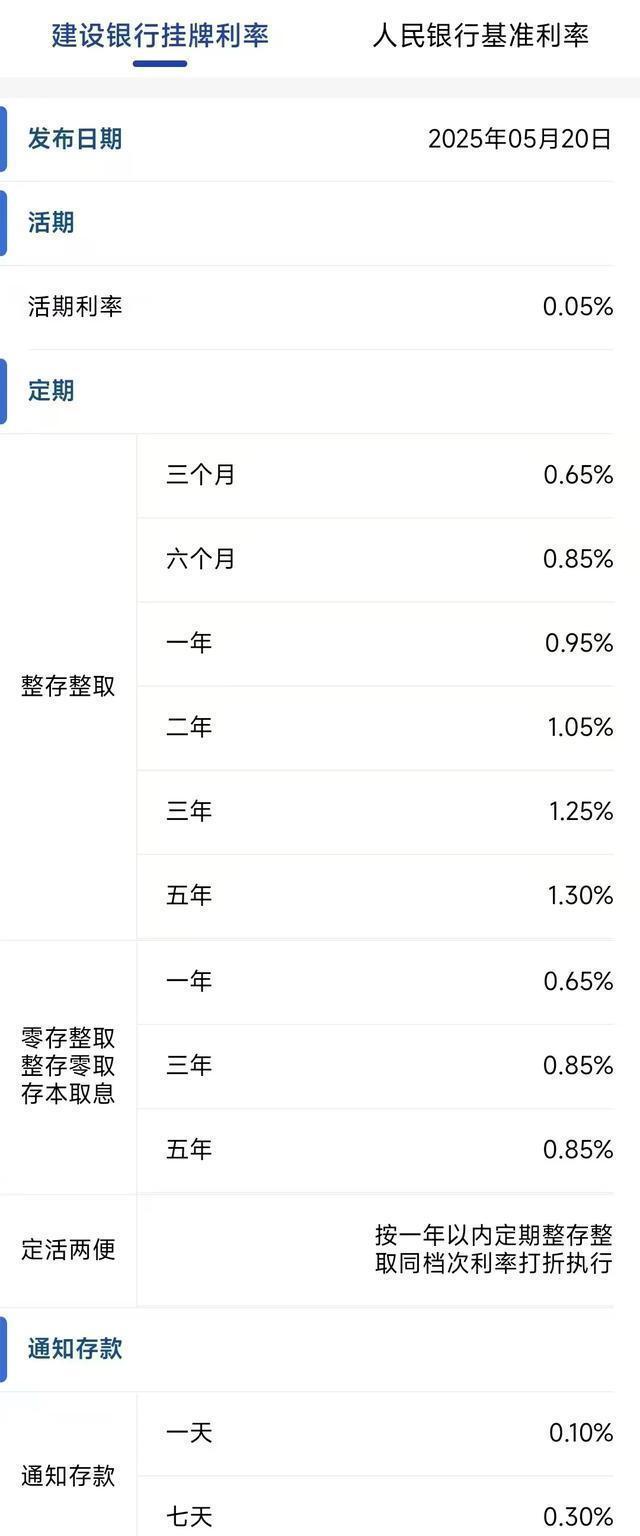

一、银行利息缩水,存钱还划算吗? 5月20日,建设银行的一纸公告让无数储户心里“拔凉拔凉”。

活期存款利率从0.25%降到0.05%,一年定期存款利率从1.5%跌至0.95%,两年期从1.8%降至1.05%,三年期利率也降到了1.25%。简而言之,存1万块一年利息只有5块钱,三年定期也只能拿到1250块利息,比之前的4500块缩水了3250块!

这种降息力度让不少人感慨:“我的钱放银行还不如直接买点黄金或者存床底生灰!”事实上,这次降息背后是银行和经济的大盘在“动刀”。

银行为了降低成本,优化负债结构,只能通过压缩存款成本来应对资金流动性过剩的问题。

但对普通人来说,这次降息直接宣告一个残酷事实:靠存款利息养老过日子的时代已经彻底过去。活期存款利率低到“买不起早餐”,定期存款也难以跑赢通货膨胀。

在这样的低利息时代,存钱的意义被打上了一个大大的问号。

二、存款利息降了,普通人该怎么办? 面对利息降到“白菜价”,储户们的首要问题是:钱还能不能放银行?

答案是可以炒股配资软件排名,但必须得讲究策略。

首先,寻找利率稍高的存款方式,比如大额存单和国债。这些产品虽然收益率也在下降,但相比活期存款和普通定期存款,仍然有一定的优势。

比如,目前一些银行的大额存单利率还维持在3%左右,国债的收益率也依然稳健,这些都是值得考虑的选项。

其次,对于愿意冒风险的人,可以尝试银行的净值型理财产品。虽然理财产品的收益波动较大,但在低利息时代,它们可能是跑赢通胀的唯一途径。

不过,理财有风险,投资需谨慎,千万别因为一时追求高收益而忽略了风险。

年轻人更应该从这次降息风波中学到一个重要的理财哲学:钱不能“躺着睡大觉”,必须让它“跑起来干活”。股票、基金、黄金、房地产,这些都可以成为你的投资选项,但前提是认真学习,搞懂它们的风险和收益。

说白了,低利息时代的核心原则是:存款只是资金管理的一部分,如何合理配置资产才是关键。

三、低利息时代,银行的算盘打得响吗? 从银行角度来看,这次降息的目的显而易见——刺激资金流动,拉动消费和投资。

央行的意图更明确,通过压低存款利率,迫使储户减少存款,转而去消费或投资,从而推动经济增长。

但问题是,这种降息策略真的能如愿吗?对普通储户来说,存款利息低了,非但不能刺激消费,反而可能让大家更加谨慎,选择更安全的理财方式,比如国债或大额存单。

而那些有闲钱的人,可能会把资金投入高收益领域,比如房地产或股市,而不是消费。

更重要的是,存款利率降了,银行面临的风险也不小。储户流失后,银行的资金来源可能受到冲击,再加上理财产品收益率下降,银行吸引客户的难度将进一步加大。

所以说,这次降息虽然是银行的“刮骨疗毒”,但能否真正拉动经济增长,恐怕还得打个问号。

四、钱袋子变薄了,下一个步子怎么迈? 这次降息告诉我们一个残酷真相:通货膨胀正在蚕食我们的财富,单靠存款已经无法跑赢物价上涨。

在低利息时代,每个人都需要重新审视自己的理财方式。

首先,保持理性,别盲目追求高收益产品,也别掉进“高回报、高风险”的陷阱。合理配置资产是关键,既要稳健,也要适当追求收益。

其次,学习理财知识,提高自己的财商。股票、基金、黄金、房地产,这些领域虽然风险较大,但也可能是跑赢通胀的有效工具。

关键是搞懂这些产品的运作规律,别盲目跟风。

最后,这次降息也提醒我们一个现实:钱袋子变薄了,我们必须更加精打细算,才能守住自己的财富。

银行利息狂降,钱袋子直接缩水,这波操作让无数人开始重新思考财富管理的意义。在低利息时代,单靠存款已经无法过日子,我们必须学会让钱“跑起来”。

你的钱袋子受影响了吗?你会继续存钱,还是寻找新的理财方式?

来聊聊你的看法吧!炒股配资软件排名

股票配资官网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯